<IMF 위기>, 과소비가 원인인가? - (1)

원인이긴 했다. 개인 말고 '기업'과 '국가'의...

과소비가 원인이다! #shorts - YouTube")

IMF 위기가 지나간지도 20여년이 훌쩍 지났습니다. 하지만 지금까지도 그 상흔은 대한민국 경제에 깊게 남아있죠. 그 급박했던 시기를 되돌아보면서 과연 IMF 위기의 원인이 무엇이었는지, 어떻게 위기가 심화되었으며 우리가 앞으로 이런 위기를 다시 겪지 않기 위해선 어떤 준비를 해야 하는지를 알아보고자 합니다.

사회주의 락원이 금방 도래할거라던 맑스의 예언과는 달리, 몇 차례의 고난을 겪으며 케인즈를 비롯한 수많은 석학들이 손을 댄 현대 자본주의 시스템은 생각보다 많이 견고해졌습니다. 그 시스템을 뚫고 경제 위기가 도래해도 시스템 자체가 붕괴하지도 않고, 경제 위기가 오는 것도 상당한 요인들이 복잡하게 작용해서 공포라는 동력을 꽤 오래 밀어올려야 가능한 일이 되었죠.

딱 무엇 하나 꼬집어서 ‘이것만이 문제’라고 힘들다는 겁니다. 여기서는 97년 IMF 금융위기의 중심에 있었던 큰 3+1가지 요인을 중심으로 접근해볼까 합니다.

아시아 금융위기라는 거시적 요인

+ 그리고 이어진 방콕 대전쟁

청와대와 여당의 실수라는 관리적 요인

차입경영에만 전념했던 기업 - 종금사와 종합상사들 - 이 가진 내재적 요인

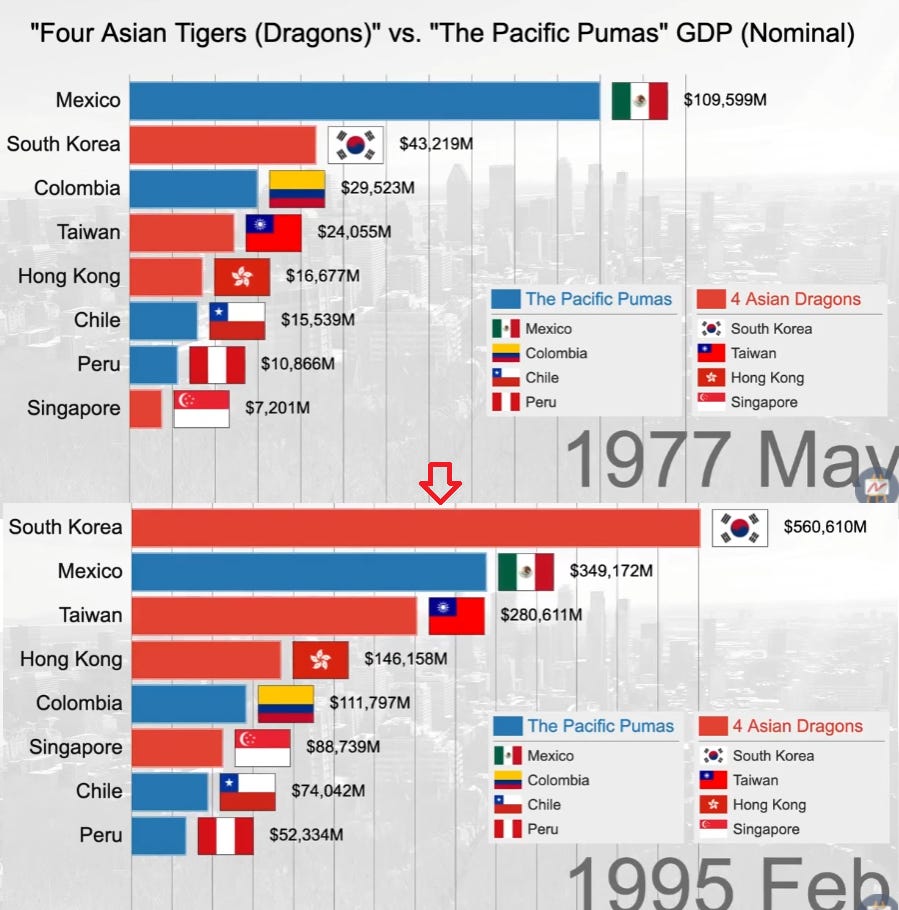

달러화 절상과 아시아의 네 마리 용

먼저 이 모든 배경엔 강달러가 있었다는 것을 깔고 가야 합니다. 미국의 통화가 기축통화로 작용하는 상황에서 강달러가 나타난다는 것, 즉 미국으로 전 세계의 부가 집결한다는것은 필연적으로 미국 이외의 전 세계 국가들이 고통받는다는 것을 의미하기 때문입니다.

80년대는 정말 괜찮았습니다. 엔고가 발생하면서 일본의 수출에 제동이 걸렸고, 일본과 직접적으로 파이를 나눠먹던 한국을 비롯해 아시아권 국가들은 모조리 일본의 떡락에 반사이익을 보면서 전 세계에서 돈을 쓸어먹었죠. 미 민주당 정권교체 역시 초기엔 호재였습니다. 빌 클린턴의 초대 재무 장관 로이드 벤트센은 늘어나는 무역적자 해소를 위해서 달러 약세를 고집했었습니다. 상대적으로 엔화만 계속 강해지면서 일본만 피를 봤죠.

하지만 로버트 루빈이 재무장관에 취임하면서 모든것이 바뀝니다. 루빈 장관은 일본과의 자동차 시장 개방 협상 과정에서 이면합의를 통해 일본은행(Bank Of Japan, 일본 중앙은행)이 미국 채권을 대량으로 매입하게 합니다. 이 시기 분데스방크(Bundesbank, 독일 중앙은행) 역시 달러를 사들입니다. 세계 3대 중앙은행이 달러 강세에 올인하게 된거죠. 엔화와 마르크화1는 약세로, 달러는 강세로 바뀝니다.

FED도 기준금리를 3%에서 5.5%로 인상했습니다. 반면 일본 은행은 6%에서 0.5%로 재할인율을 인하했습니다. 세계의 핫 머니들이 모두 미국으로 가즈아를 외치게 됩니다. 뉴욕 증시는 뜨거워졌고, 달러도 함께 뜨거워졌습니다. 반대급부로 엔화는 40% 평가절하, 마르크화는 20% 평가절하됩니다. 95년의 환율 차트만 놓고 보면 경사가 거의 수직에 가깝게 보일 정도였습니다.

BOJ측에서는 즐거워할 일이었습니다. 엔고가 장기화되면서 일본 산업이 위축되고 장기불황으로 이어졌었거든요. 방대한 엔화자금은 낮은 국내 금리에서 탈출, 아시아로 흘러들어갔습니다. 사실 이 때 아시아의 네 마리 용이라 불리던 한국, 홍콩, 싱가폴, 대만은 엔화를 빨아먹고 컸다고 해도 과언이 아닐 정도였습니다. 그런데 이게 끝이 나버린거죠.

강달러를 통해 원자재 수입을 저렴하게 가져가면 미국 자동차회사들의 경쟁력이 오를거라 보았던 미국(루빈 재무장관)의 생각과 긴 시간 엔고에 시달리며 불황으로 갔던 일본의 이해는 일치, 미국에 세계의 부는 집중되게 됩니다. 이런 장기호황과 ‘강한 미국 경제’라는 상징성에 미국인들도 호응, 빌 클린턴은 앞선 대선보다 더 많은 선거인단을 확보하며 순조롭게 재선가도에 오르게 됩니다.

하지만 이는 약한 USD + 강한 JPY로 꿀을 빨던 아시아 외환시장에 찬물을 끼얹는 일이 됩니다. 세계 시장에는 수출 주도형 경제로 강력하게 성장해 온 아시아의 네 마리 용이 날아오르지 못할거란 공포가 퍼지게 되었습니다.

시간을 살짝 돌려, 90년 중반까진 전 세계의 핫머니가 아시아의 성장에 취해있긴 마찬가지였습니다. 세계은행 통계에 따르면 1996년 개발도상국 (한국은 빠져있었습니다)에 투자된 자금은 2,850억 달러에 달했습니다.

기존까지의 투자가 공공이 주도한, 민간자금 비율이 높아봐야 5:5정도였는데 96년에는 8:2로 민간 투자은행들도 ‘아시아가 돈이 된다’라는 것을 믿고 가즈아를 외치던 상황이었던거죠. 전체 민간자금 중 아시아 4개국(중국, 인도네시아, 말레이시아, 태국)에만 992억 달러가 빨려들어갔습니다.

왜 그랬을까요? 정답은 여러분의 기억 속에 있습니다. 바로 금리였죠. 일본은 (비록 오버나이트 금리긴 하지만) 중앙은행 금리가 0.5%였고, 독일의 기준금리가 4%, 미국의 기준금리도 5%였습니다. 하지만 당시 한국을 비롯한 아시아권은 두 자리 이자가 기본이었고, 매년 경제 성장률도 두자리씩 가파르게 오르고 있었거든요.

하지만 투자 심리는 급속히 오른 만큼 급속히 식었습니다. 엔고가 끝나고 강달러가 시작되면서 96년 상반기부터 동남아 국가들을 시작으로 성장정체 현상이 발생했고, 선진국 은행들은 아시아에 투자한 돈을 빼가기 시작합니다.

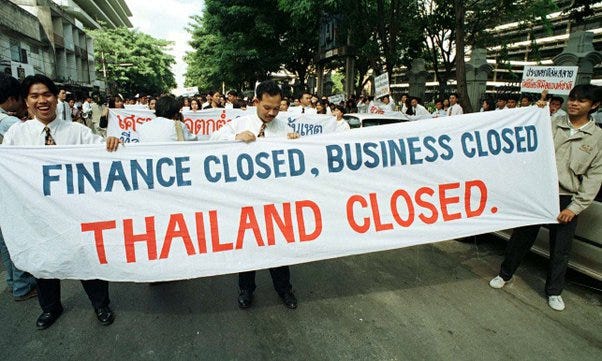

이 때 일어난 것이 방콕에서 일어난 헷지펀드의 대전쟁이었습니다.

조지 소로스, 태국을 팔다

97년이 되었습니다. 작년에 있었던 태국의 유력한 시중은행 디폴트를 시작으로 연초부터 태국 경제는 둔화될 것이라는 전망이 돌았고, 부동산 가격은 하락했습니다. 경상수지 적자가 증가했고, 골드만삭스는 태국의 경제전망을 최하위로 평가절하했습니다.

이를 본 하이에나들이 그냥 넘어갈 리가 없죠. 조지 소로스의 퀀텀 펀드를 시작으로 JP 모건, 씨티은행, 골드만삭스 등 월가가 모였습니다. 당시 태국 중앙은행 관료들은 소로스퀀텀이머징마켓펀드의 운용역할이었던 아르마니오 프라가가 자신의 정체를 전 브라질중앙은행 총재라고만 밝히자 순진하게 “은행권 부실이 많아져서 금리를 낮추는 편이 통화가치 방어보다 중요할 것 같다”고 당시 태국이 겪던 딜레마를 말하는 실수를 범해버렸고, 소로스의 퀀텀펀드는 며칠 새 20억 달러 상당의 바트화 공매도 포지션을 잡아버립니다.

태국 정부는 급히 외환보유고를 던져 바트를 도로 사모아 가치를 방어하는 한편, 은행 금리를 도로 올렸습니다. 1차전에서 퀀텀펀드가 본 손해는 약 3억 달러. 하지만 태국 역시 피해가 컸습니다. 증시는 3할 가까이 빠졌고, 외국인 기관투자자들은 큰 손해를 봤죠. 거기다 태국 기업들의 외화표시채는 870억 달러에 달했습니다.

퀀텀펀드를 비롯한 헷지펀드의 2차 공격이 시작되었습니다. 미 국채를 팔아서 모은 퀀텀펀드의 매도포지션은 35억 달러. 헷지펀드의 공격과 더불어 선진국 은행들이 태국에 단기자금 만기 연장 대신 지급을 요청하자 1차 공격에 외환보유고를 탕진했던 태국에겐 선택지가 없어지게 됩니다.

대국민 약속까지 하며 바트화를 지킬거라 했던 태국은 담화 이틀만에 투기꾼에게 무릎을 꿇게 됩니다. 달러에 고정하던 환율제도를 포기, 바트화를 평가절하시켰고 국내 금리를 올렸습니다.

그날 하루 바트화는 19.6% 폭락, 재할인율은 2% 올라 12.5%가 됩니다. 태국에 돈을 빌려준 선진국 은행과 투기꾼들은 하루만에 돈 더미에 올랐습니다. 1997년 1/4분기에 3.2%에 불과했던 퀀텀펀드의 수익률은 드러켄밀러가 신문에 등장한 9월, 약 반년간 22%까지 급등하게 됩니다. 줄리언 로버트슨의 타이거펀드는 1% 남짓한 수익률로 빌빌거리다가 바트화 공격 하나로 10억 달러 이상을 벌어들이면서 63% 수익률을 찍어버렸죠.

이것은 단지 시작에 불과했습니다. 경제위기는 단기외채가 매우 높았던 한국을 향해 점점 조여오고 있었습니다.

To Be Continued…

당시에는 유로 화폐가 출범하기 훨씬 전이었습니다. 그때만 해도 세계 3대 화폐는 미국 달러-일본 엔-독일 마르크였죠.