레고랜드 채권 참사, 도대체 왜? - 2.5

50조 국가 지원, 정말로 믿어도 되나요?

정부는 부랴부랴 레고랜드발 불안 확산에 ‘50조 + @’의 유동성을 투입하겠다1고 밝혔습니다. 하지만 이 수치, 조금 이상합니다. 50조를 구성하는 항목들부터 한번 볼까요? 약자들과 생소한 개념이 약간 어지러울 수 있겠지만 일단 따라와주세요.

먼저 이 이야기를 하고 넘어가야 아래에 이어 이야기 할 레고랜드 이슈가 시장에 얼마나 큰 불을 붙인건지 이해할 수 있을 것 같아요. 실제 정권에 호의적인 한국경제에서조차 “호미로 막을 일을…2”이라며 강력하게 비판에 나설 정도였습니다.

채권안정펀드 20조+@

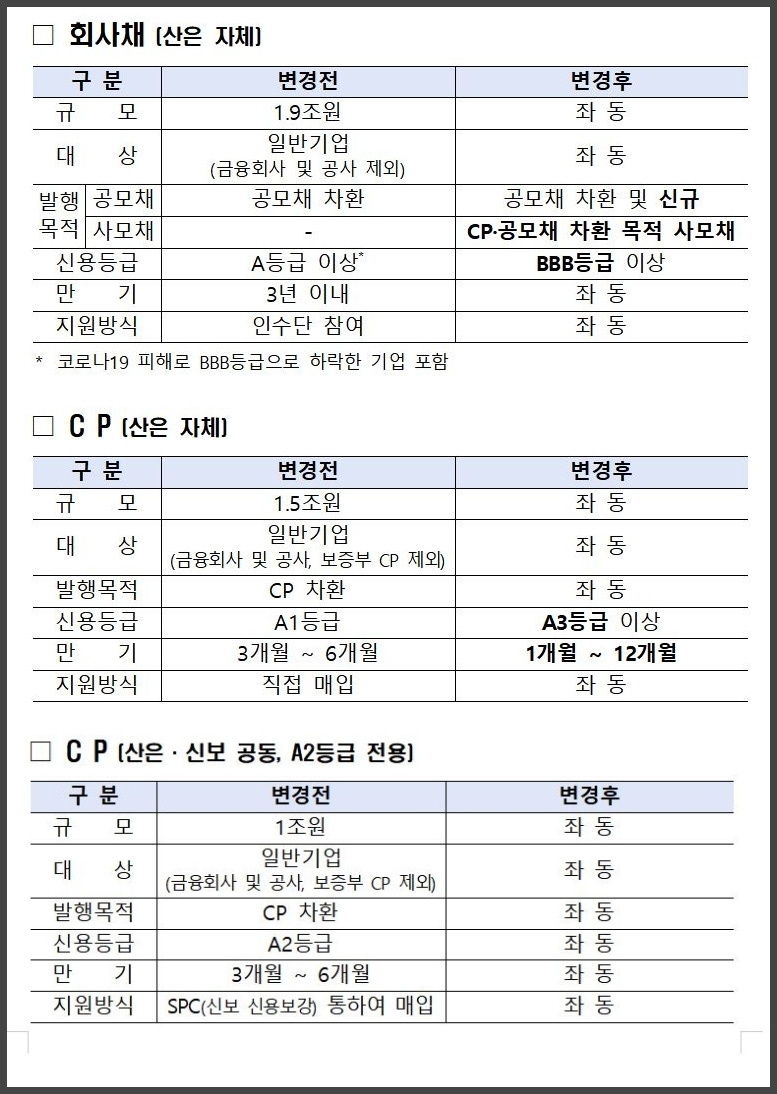

산업은행, 기업은행의 회사채(CB, Corporate Bonds) 및 기업어음(CP, Commericial Paper)의 매입 규모를 5.5조에서 10조로 확대

신용보증기금의 프라이머리 채권담보부증권(P-CBO) 신규발행을 2.6조에서 5.6조로 확대

PF-ABCP 치환 과정에 유동성이 떨어진 증권사에 한국증권금융이 3조 유동성 지원

브릿지론을 본 PF로 전환할 수 있도록 주택도시보증공사(HUG)와 주택금융공사가 5조원씩 보증

합해놓고 보면 20+10+5.6+3+5+5+@해서 총 48.6조+@가 나옵니다. 하지만 이 중 채안펀드는 원래 돌아가고 있던 기금이고 산은/기은/신보는 합해서 +8조에 그칠 뿐더러, HUG와 주금은 대출 보증이지 실질적인 유동성 공급은 아닙니다. 이 액수도 조금씩 이상합니다. 과연 이게 시장 경색을 근본적으로 해결 할 수 있을까요?

50조 파헤치기 1. 채권안정펀드 20조, 이상 없나?

채권안정펀드(이후 채안펀드)는 금융회사들이 출자를 해서 회사채, 금융채, CP를 매집해 단기 채권 부도를 막기 위한 목적으로 가동합니다. 이 펀드는 과거 코로나 쇼크가 있었던 2020년 3월에 한 차례 가동3된 바 있습니다.

다만 당시 채안펀드가 바로 10조원을 즉시 가동하고 10조원을 추가 조성했다는 점과, 증권안정펀드(이후 증안펀드)를 포함해서 총 30.7조가 계획되었다는 점에서 규모의 차이가 있습니다. 또한 펀드의 투자대상이 확정되고 실제 투자 집행 시 자급이 납입되는 ‘캐피털 콜(Capital Call)’의 규모 역시 각 3조로, 총 6조를 실제로 때려박을 수 있었다는 여력이 있었습니다. 하지만 지금은 가용재원 1.6조만 활용할 뿐, 캐피털 콜에 대한 계획이 없습니다. 은행권들 사이에 협의가 시작되었을 뿐, 실제 자금이 필요할때 얼마를 당길 수 있을지는 미지수라는거죠.

50조 파헤치기 2. 도와줘 산업·기업은행!

산업은행 산하 유동성지원기구(SPV, Special Purpose Vehicle, 재무 위험을 분리하기 위해 만든 별도의 자회사)는 과거 코로나 팬대믹 시기4에 만들어져 단기자금시장을 안정화하는데 기여했습니다. 이 기구는 2021년 연말에 팬대믹의 경제 타격이 완화되자 종료되었으며, 한계는 있었지만 성과를 거두었다는 평5을 받고 비상기구6화 되었습니다.

하지만 이 기금을 10조로 늘린다는 것도 이상합니다. 이미 종료 전 시점에 정부 1조원 출자, 산은 1조원 조달, 한은 8조원 캐피탈 콜로 10조로 확장된 상태였기 때문입니다. 한은의 메시지도 이상합니다. SPV를 가동해야 50조 규모의 계산이 나오는데, “SPV 재가동은 이번 대책에서 빠져있다.”고 언급한겁니다. 벌써부터 50조 중 10조가 비게 되었습니다.

산업은행도 마찬가지입니다. 이미 2021년에 산업은행의 회사채·CP 차환 프로그램은 4.4조로 확대 조성되어 있었습니다. 회사채 차환이 1.9조, CP가 2.5조죠. SPV와 함께 일종의 보완재로 효과를 봤던 프로그램입니다. 결국 이것도 기존에 작동중이던 내용을 숫자만 부풀린겁니다.

50조 파헤치기 3. P-CBO 5.6조? 이건 뭔가요?

P-CBO(Primary Collateralized Bond Obligations, 신규 발행 채권 담보부 증권)란 신용보증기금에서 지원해서 발행하는 ABS(Asset Backed Security, 자산담보부증권)입니다. 신보가 비우량 기업의 채권에 보증을 서서 기업들은 신용도를 빌려와 AAA 등급의 ABS를 발행하는 구조인데요. 자체적 신용도가 낮은 기업들이 비교적 낮은 고정 금리로 장기 자금을 조달할 수 있도록 하는 방식입니다. 실제 중견/중소기업들이 지난 코로나 위기를 돌파하는데 이를 사용7했습니다.

문제는 이미 신보는 3조의 P-CBO를 발행했다는겁니다. 그리고 신규 자금 1.5조가 계획되어 있어서 발행 규모는 이미 5조로 잡혀8있었습니다. 어떤 계산으로 2.6조에서 5.6조가 나온건지 알 수 없으나. 상반기에 2.6조에서 3천억 추가된 물량을 발행할 정도9로 시장에서 필요가 있었는데, 잔여 3조는 이미 대부분 물량이 예약된 상태라 봐도 되겠죠. 결국 이 물량도 새로 추가되는 것 없이 기존에 하던 사업을 빼거나 돌리는 정도밖에 안 되는겁니다.

50조 파헤치기 4. …그럼 남은 13조는 정상인가요?

먼저 한국증권금융의 사례를 보면, 과거 코로나 시절 한은 RP 조달 자금 2.5조와 증권금융 자체자금 1조를 재원으로 3.5조를 지원한 적10이 있었습니다. 또한 연초에 “금투업계에 총 26.3조의 유동성을 공급하겠다11”고 한 적 있습니다. 물론 그때 그만큼 썼어도 호황장을 타고 2020년 12.8조 대비 2021년 말 예치금 규모는 약 16.2조12로 25.8% 증가해서 지금 필요한 3조 정도는 조달가능한 것으로 보입니다.

HUG의 PF 보증금액도 주택금융공사(HF)와 달리 2.8조(2017년) → 1.5조(2021년)로 감소해서 어느 정도의 여력은 있어보입니다. 문제는 토지비 외 건설비에 대해서는 보증하지 않고 입주금에 대해 매우 엄격한 인출 관리를 하고 있었다는 점입니다. 보증대상 및 취급요건을 완화13한다는 움직임이라 5조 정도는 부담할 수 있을 것으로 보입니다. 하지만 이건 결국 일부 건설사에만 도움을 줄 것14이라는 전망도 있습니다.

문제는 HF입니다. 이미 보증금액이 지난달 기준 목표액의 90%를 초과, 발급이 보류되는 일이 발생15했습니다. 총 한도 4.4조 중 3.9조를 이미 소진해버린 셈입니다. 5조 계산이 어떻게 나왔는지는 알 수 없으나 5조를 부담하기엔 불가능해 보입니다. 이미 지나간 돈을 중복해서 계산한 것으로 보입니다.

결국 5가지 모두 정리하면 아래와 같아집니다. 50조 + @가 아니라 10조 + @로 쪼그라들어 버리는 셈입니다. 계획 하나 하나를 뜯어보면 “(문재인 정부에서) 코로나 극복을 위해 시행했던 내용들을 모두 모아서 그거 기준으로 약 50조쯤 넣을 수 있을 것”이라는 시장에 주는 블러핑에 불과합니다. 장이 열리기 전인 일요일날 급히 저런 메시지를 던지는 것도 메시지를 던지겠다는 속내로 보입니다.

특히나 회사채의 진짜 문제이자 숨은 보스라 알려진 한전 자금조달 문제에 대해 이렇다 할 해결책이 나오지 않은 상태입니다. 거기다가 연말에 올 34조 규모의 PF-ABCP 만기16를 어떻게 막아낼지도 미지수인 상황이 되어버렸습니다.

채권안정펀드 1.6조 + 캐피털 콜(미정)

산은/기은 CP 매입 이미 확대 진행 중, 추가 여력 없음

신보 P-CBO 추가 여력 없음

한국증권금융 3조

주택도시보증공사(HUG)의 5조 보증

이 뿐만이 아닙니다. 내년 상반기까지 돌아오는 회사채 만기는 총 70조원17에 육박합니다. AAA급인 부산교통공사 500억 공사채 입찰도 400억18에 그쳤습니다. 한전 채권은 아예 발행에 실패했습니다. 그러면서 AA급은 더더욱 힘들어지고 있습니다. 인천교통공사는 300억 규모가 유찰, 과천도시공사는 600억 중 200억만 발행됐습니다.

기업 대출 부담이 커진데다 바젤3을 이행해야 하는 은행들이 은행채를 발행하면서 돈을 다 빨아먹고 있는 상황이 된 것입니다. 유동성 확보 사태가 기업을 넘어 금융기관으로 확대되고 있는 셈입니다. 명백하게 정상이 아닙니다.

은행들이 경쟁적으로 유동성을 확보하고 있는 가운데 은행들의 손목을 꺾어서 기금을 조성할 수 있을까요? 현 대통령과 여당이 그토록 공격하던 관치금융19임은 둘째 치고, 경제 상황을 고려했을때 조속히 기금이 조성될 가능성도 낮아 보입니다. 아니, 무리하게 조성했다가 금융가로 퍼질 리스크가 매우 우려됩니다.

이제는 단순히 강원도가 2050억을 갚겠다고 선언하는 것만으로는 시장의 충격을 되돌릴 수 없습니다. 정부 차원의, 적어도 지금까지 돌아가던 사업을 이름만 바꿔서 언론플레이만 하는 수준이 아닌 종합적이고 강력한 시장안정 대책이 필요합니다.

https://news.einfomax.co.kr/news/articleView.html?idxno=4238821

https://www.hankyung.com/economy/article/2022102372361

https://www.yna.co.kr/view/AKR20200324135751008

https://www.infostockdaily.co.kr/news/articleView.html?idxno=176642

http://thebell.co.kr/free/Content/ArticleView.asp?key=202010051705448440108234&svccode=

https://www.asiatoday.co.kr/view.php?key=20211223010014576

http://www.kmnanews.com/news/articleView.html?idxno=4804

https://www.ngetnews.com/news/articleView.html?idxno=410314

https://news.einfomax.co.kr/news/articleView.html?idxno=4220900

https://www.sedaily.com/NewsView/1Z0CKYL111

https://www.yna.co.kr/view/AKR20220120073300002

https://www.etoday.co.kr/news/view/2184641

https://www.fnnews.com/news/202210111830553255

http://mbiz.heraldcorp.com/view.php?ud=20221024000159

https://biz.chosun.com/real_estate/real_estate_general/2022/09/26/QG77ZQCZ6VC5ZOO35SQKNAOKBE/

https://newsis.com/view/?id=NISX20221020_0002055371

https://m.segye.com/view/20221023508861

https://www.hankyung.com/finance/article/2022102153391

“정부당국의 갑작스럽고 무리한 규제는 부작용 초래” - 尹 후보 발언 https://www.asiae.co.kr/article/2021110909345202572