<사우스 시 버블>, 개인의 잘못인가?

쉽게 읽는 경제 역사 1편, '남해 회사 버블 사건'

우리는 남해회사 거품사건이라고 하면 “인간의 광기는 계산할 수 없다”라는 뉴턴이 흑우가 된 사건만 기억하기 쉽습니다. 하지만 이 사건을 알려면 당시 역사적 배경과 영국 정부를 비롯한 각 세력의 움직임을 정확하게 알 필요가 있어요.

지금와서 이 이야기를 하는 것은 IMF 사태를 정확히 알아야 하는 이유와 동일합니다. 당시에는 ‘샴페인을 너무 일찍 땄다’며 IMF는 과소비, 사치, 해외여행에 눈이 먼 국민들의 잘못인 것 처럼 몰아갔었거든요. 하지만 IMF의 실체는 달랐죠. 이 글의 다음편에 바로 IMF 이야기를 할 계획입니다. 거기에 앞서, 먼저 남해회사 버블 사건부터 짚어봅시다.

주식 이야기를 하기 전, 영국의, 유럽의 사정을 먼저 봅시다.

16세기는 난세였습니다. 유럽의 패권국이던 스페인 제국은 네덜란드 독립전쟁, 잉글랜드와의 전쟁 (프랜시스 드레이크가 이 때 유명해지죠), 30년 전쟁(과 그 외전격이었던 프랑스-스페인 전쟁)으로 지중해에 대한 통제를 완전히 상실한 상태였습니다. 프랑스 역시 전쟁으로 피폐해졌던데다 프롱드의 난1까지 겹치며 정치적으로도, 경제적으로 오스만 제국을 견제할 수 없는 상태였습니다. 그 사이 엄청나게 영토를 확장하며 지중해의 패자가 되었던 오스만 제국은 17세기로 들어서면서 자연스럽게 쇠퇴의 길을 걷게 되었습니다.

하지만 유럽의 역사 하면 떠오르는것이 부르봉과 합스부르크의 끝없는 분쟁이었죠. 프랑스는 합스부르크가 스페인과 중부 유럽(북부 이탈리아, 오스트리아, 독일에 해당하는 지역)을 통해 틀어 막고 있던 지중해를 원했습니다. 그러면서 프랑스는 대 튀르크 전쟁에 오스만의 동맹으로 개입하게 됩니다. 그러면서 전황은 급변, 온 유럽이 대동맹(Grand Alliance)을 결성, 프랑스를 두들기게 되죠. 이것이 9년 전쟁입니다.

이 9년 전쟁과 이어진 스페인 왕위계승 전쟁은 유럽의 경제력을 크게 약화시킵니다. 결국 전쟁은 돈으로 하는거니까요. 특히 대규모의 배후지가 있는 프랑스나 신성 로마 제국과는 달리 산업혁명을 제대로 이루지 못한 과도기의 영국에게는 이런 과도한 전비 투자는 매우 치명적이었습니다.

당시 유럽의 국가는 지금과 같은 민족/공화국가의 제도가 아닌지라, 전비는 결국 왕가의 부채로 이루어졌습니다. 쉽게 말하면 귀족들에게 돈을 빌려서 전쟁을 치른거죠. 이 때 영국의 국채는 9,000,000 파운드, 현재 가치로 하면 몇 조원에 달하는 부채였습니다. 당시 재무장관이었던 토리당의 로버트 할리 백작은 국가 부채를 동인도 회사에서 했던 방식대로 새 기업을 설립하여 정부의 부채를 모조리 새 회사의 주식으로 전환하는 아이디어를 떠올리게 됩니다.

대신 영국 정부는 남해회사에 동남미 독점 무역권을 제공하고, 연리 6%의 이자를 회사에 납입하게 합의합니다. 국채 소유자들은 주식을 받는 조건으로 국채를 포기하는거였죠. 세수가 확보되지 않고 위험한 국채 대신 남미 무역에서 발생한 안정적(?) 수익을 받아먹으라는거였죠. 정부는 국채를 남해회사로 퉁 치고요.2

이 배경에는 끝나지 않았던 전쟁과 전비 문제가 있었습니다. 스페인 왕위계승전쟁이 끝난 1714년 시점에서 영국의 총 부채는 4,800만 파운드에 달했고, 국채에 대한 이자지불은 전체 정부수입의 50%를 넘는 수준3이었습니다.

이런 상황에서 무역독점권을 부여하고 기업이 주식을 발행하여 국채와 교환하는 것은 매우 합리적인 해결책으로 보였죠. 작은 규모로 동인도회사에서 진행된 적도 있었고, 프랑스에서도 존 로(John Law)가 설계했던 미시시피 계획이 성공적으로 진행되는 것 처럼 보였으니까요.

당시 전쟁이 끝난 상태에서 스페인이 영국에게 할당해준 남미 무역에 대한 계약(아시엔토)은 겨우 30년간 매년 4,800 피에자의 노예 (건장한 노예 1명을 피에자라는 단위로 계산했습니다) 무역과 연 1회 500톤 일반 상품 정도에 그쳤습니다. 하지만 스페인과의 사이가 좋아지면 무역 정황도 나아질거라는 긍정적인 전망이 마치 지금의 주가가 저점인 것 처럼 보이게 한거죠. 4

이 당시 주식시장은 황금기 그 자체였습니다. 버블이 절정에 달했던 1720년만 보면 8대 기업이 모두 고점을 찍는 것을 볼 수 있었죠. 중상주의 규제체제 하에서 정부의 의지에 의해 주도된 민관 합작 프로그램이 주는 강력한 신용은 사람들을 증시로 계속 끌어들였습니다.

전쟁의 종식은 대서양 무역에 희망을 주었습니다. 모든 유럽이 희망의 꿈을 꾸었죠. 네덜란드 더치 서인도회사는 국채전환 사업 없이도 미친듯 급등했고, 프랑스의 미시시피회사 역시 어마어마하게 올랐습니다. 전 유럽이 새로운 평화가 가져다 준 희망에, 그리고 그 희망에서 어마어마하게 부풀어오른 거품에 취해있었죠.

문제는 그 희망의 붕괴였습니다.

먼저 남해회사는 가파르게 오른 주식으로 생긴 투자금이 빠져나가는 것을 원치 않았습니다5. 남해회사는 거품법이 통과되도록 의회를 로비, 신규상장과 우회상장에 대한 규제를 가하도록 합니다.

그것 뿐만이 아니었습니다. 남해회사는 130만 파운드에 이르는 금액을 옵션 형태로 왕실과 의회의 정치가, 유력자에게 제공했습니다. 직접 제공받지 못한 이들에게는 청약으로 다시 로비를 했습니다. 자기 돈을 들이지 않고 남해회사가 해준 대출만으로 주식을 청약한 의원이 총 318명, 귀족이 총 131명이었습니다.

하지만 과도하게 오른 주가와 더불어 이 시기 자메이카의 포트 로얄에서 들려온 12척의 무역선 침몰설과 미시시피 회사의 붕괴가 유럽의 비이성적 낙관론에 제동6을 걸게 됩니다.

1720년. 남해회사는 무역업이 아니라 금융업에 더 큰 방점을 두면서 3천만 파운드에 달하는 영국 국채를 모조리 자사주와 교환해주겠다고 나서게 됩니다. 남해회사가 인수한 국채에 대해 정부는 1727년까지는 5%의 이자를, 그 이후는 4%를 안정적으로 지불하기로 하며 국가가 보장하는 국채와 일개 기업 주식의 신뢰도는 순식간에 동격에 서게 됩니다. 이 때 남해회사의 공식 지불 비용은 750만 파운드였죠.

잉글랜드 은행과의 인수권 경쟁으로 300만 파운드에서 오른 금액이 이 정도였습니다. 3천만을 750만에. 구미가 당기지 않으십니까?

예를 들면, 삼성전자 주식을 우리가 사면 국가에서 반드시 보장해주겠다. 뭐 이런게 된거죠. 사우스 시 컴퍼니의 주가는 그날 하루만에 250% 가량 급등합니다. 이와 함께 사우스 시 컴퍼니의 오너, 로버트 할리는 이사진들에게 "스페인이 모든 식민지에서 우리 회사가 자유무역을 할 수 있도록 승인할 것이며, 영국-멕시코간 목화-금 교역을 사우스 시 컴퍼니가 무관세로 독점할 것이다"는 로드맵을 발표합니다. ‘우리에겐 마지막 희망이 있다’는 메시지죠.

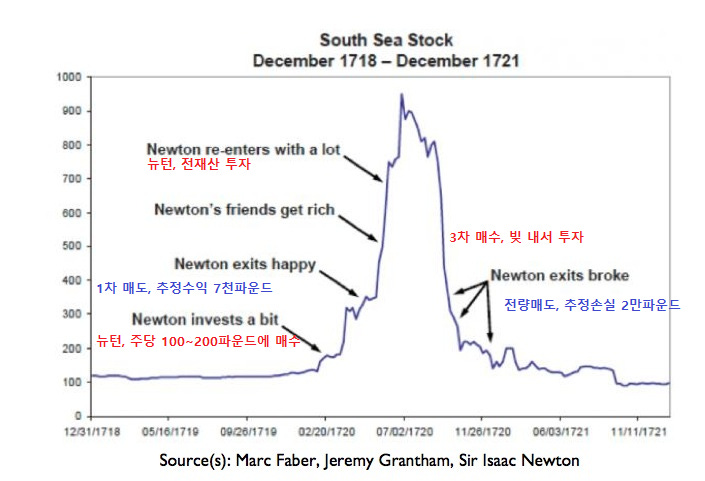

하지만 이미 프랑스와 네덜란드를 박살낸 공포가 영국으로 찾아오는데는 그리 오랜 시간이 걸리지 않았습니다. 주당 전고점 890파운드를 찍었던 주가는 1720년 9월 첫째주에 700파운드, 주주총회일인 9월 8일 640파운드, 다음날 540파운드, 다음날 400파운드로 꾸준히 하락했습니다.

분명 민관합동 회사로 출발한 남해회사였지만, 영국 정부와 잉글랜드 은행은 바로 이 회사를 손절해버립니다. 잉글랜드 은행은 인위적으로 루머를 흘려 데드캣 바운스를 일으킨 뒤, 구제금융이 없을것이라고 공식 발표했습니다. 남해회사의 주가는 120파운드까지 폭락, 파산 직전까지 몰리게 됩니다.

그 동안 남해회사 거품에 대해 알려진 이야기엔 정부도, 의회도, 시장도, 유럽도 없었습니다. 단지 시장의 광기를 개탄하는 것 뿐이었죠. 영국 사회 전체가 얼마나 비이성적 광기에 놀아나고 있었는가를 보여주는 데에만 열중했습니다.

그러나 남해회사 주식가격 상승에 걸림돌을 제거하기 위한 거품 법안이 의회를 통과한 6월 9일 국왕은 존 블런트에게 그의 국가에 대한 공로를 인정해 준남작 작위를 수여했다는 사실과 1725년에 남해회사는 노예 거래 매출액 정점을 찍고, 삼지어 사망율 15%로 프라스의 18.4%나 전체 노예선박 사망율 15.7%보다 낮았다는 사실은 잘 언급하지 않습니다.7

대부분의 남해회사 투자자들은 국왕과 왕세자, 왕의 애인, 장관들과 고위 관리들 그리고 유력 의원들이 하는 말을 듣고 따라했던 것 뿐이죠. 단지 그들보다 한발 늦어 그들이 파는 주식을 샀던 것. 그것이 유일한 그들의 실책이었습니다.

거품이 꺼지자 의회는 성난 민심을 달래기 위해 희생양을 찾았고 블런트를 위시한 남해회사 이사들, 아이스래비 경, 그리고 몇몇 고위 관리들의 재산 200만 파운드를 몰수하고 할부 주식 청약자들의 부담을 줄여주는 등의 조치를 취하는걸로 끝냈습니다. 국채차환법안에 근거해서 추진된 남해회사의 국채/주식 전환사업은 남해회사 거품이라는 단순 사기사건으로 변해버린거고, 거기에 낚인 사람들은 비이성적 투기꾼이나 탐욕에 물든 사람으로 낙인찍히게 되었던 것입니다.

남해회사의 설립을 시작으로 거품의 생성과 붕괴에 이르기까지 전 과정의 중심에 있었던 의회와 정부는 단물만 쪽 빼먹은 채, 모든 책임을 경영진과 시장에 떠넘기게 된 것입니다. 시장에 참가했던 이들이 몰랐던, 늦었던 것은 정보. 그 정보 하나였습니다. 그걸로 그들은 수백년간 탐욕에 물든 사악한 이들이라는 낙인이 찍히게 되어버렸죠.

To be continued…

프롱드의 난은 ‘귀족들에게 세금을 매기려는 정책’에 법복귀족이 반발, 민중을 선동해 벌인 봉기였습니다. 세금이 그렇게 급하게 필요했던 이유는 역시 전비(戰費) 때문이었죠. https://ko.wikipedia.org/wiki/%ED%94%84%EB%A1%B1%EB%93%9C%EC%9D%98_%EB%82%9C

구체적 정황에 대해서는 <1720년 영국 남해회사 거품(South Sea Bubble)에 관한 연구>, 조남영, 2012를 참조해주시기 바랍니다.

Brewer, Sinews of Power, 116-17. “99년 만기의 비상환성 장기채권의 이자율은 7%였고, 단기연금증서의 이자율은 약 9%였다.”

여러 곳에서 스페인 왕위계승전쟁과 노예거래의 선후관계를 뒤집어 설명하고 있는데, 남해회사의 설립은 1711년, 전쟁은 1701년~1714년, 아시엔토 계약은 1713년입니다. 이 때는 이미 영국과 스페인 간 교전은 중지된 상태였습니다. 그리고 남해회사 이슈는 1720년에 터지게 되죠.

Margaret Patterson and David Reiffen, “The effect of the Bubble Act on the market for joint stock shares”

Frehen, Goetzmann and Rouwenhorst, “New evidence”

David Richardson, “The costs of survival: the transport of slaves in the Middle Passage and the profitability of the 18th-century British trade”